中

文

中

文 ENGLISH

ENGLISH产品展示 您现在的位置是: 首页 > 产品展示

房产正在沦为二线投资品

来源:雷火电竞客户端下载 发布时间:2025-05-10 21:34:31配合房价涨跌最主要的两大因素是供需关系和货币政策,在房价高企的今天,我们说供需关系尤其是刚性需求在大城市渐渐变弱了,

订购热线:177 7167 0781

配合房价涨跌最主要的两大因素是供需关系和货币政策,在房价高企的今天,我们说供需关系尤其是刚性需求在大城市渐渐变弱了,大家之所以对买房还有如此热情,恰恰不是因为居住需求而是因为投资需求,,也就是说买房能赚钱、买房能赚大钱是本轮房地产市场爆发不可忽略的因素。

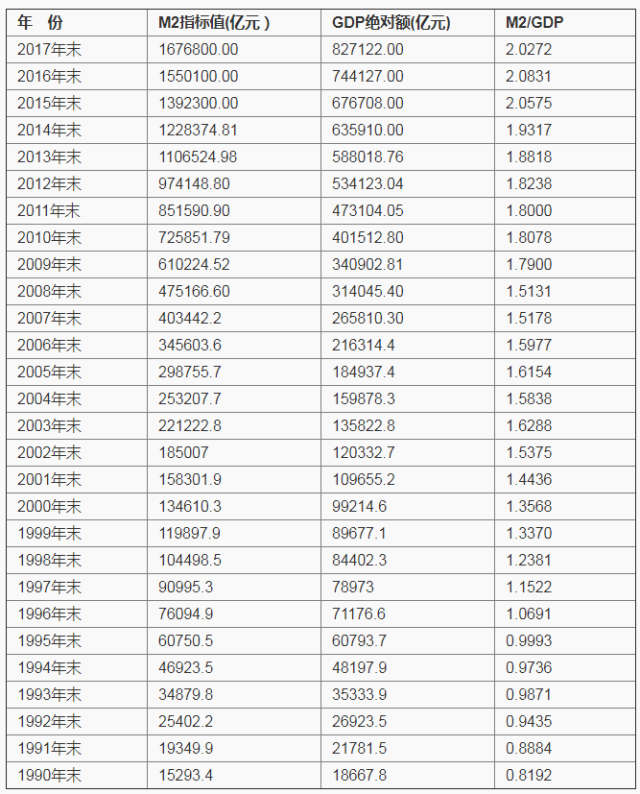

关于货币政策,我们说四个指标,第一个指标是M2,也就是目前货币总量的代称。我们普通人感知M2最好的方式不是房价上涨了多少,而是物价上涨了多少。比如在2000年,一碗兰州牛肉拉面的价格是4元,今天大概是24元,2000年M2总量是13万亿,今天的货币总量大概是160万亿,物价上涨了5倍,M2上涨了十几倍,但由于今天的物质已经大大超过20年前,所以M2涨幅高于物价涨幅很正常,但不管怎么说,M2和物价的涨幅正相关性非常强。

M2与房价关系也很密切,房价10年10倍的涨幅和M2的涨幅接近,房子像一个货币的蓄水池,虽然物质极大丰富,物价有些上涨,但还是有不少钱进入了蓄水池。所以每次看到新闻某个发改委的贪官被抓,家里搜出2个亿现金,大家都会开玩笑说该官员为抑制通货膨胀、为抑制高房价做出了很大贡献,应该从轻处罚。

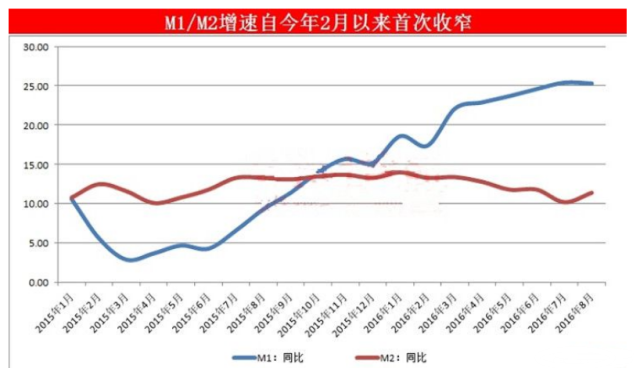

第二个指标是M1,M1与短期的资产价格在中国主要是房产价格关系极大,比如2016年末,M1同比增长21%,说明2016年是资产价格主要是房产价格大涨的一年,你们可以通过下图发现。M1增速大,说明资金非常活跃,在我国如果资金非常活跃,在价格闯关失败后就只有一种情况,房价暴涨,再比如2009年我国房价大涨的时候,年末M1增速是32%。

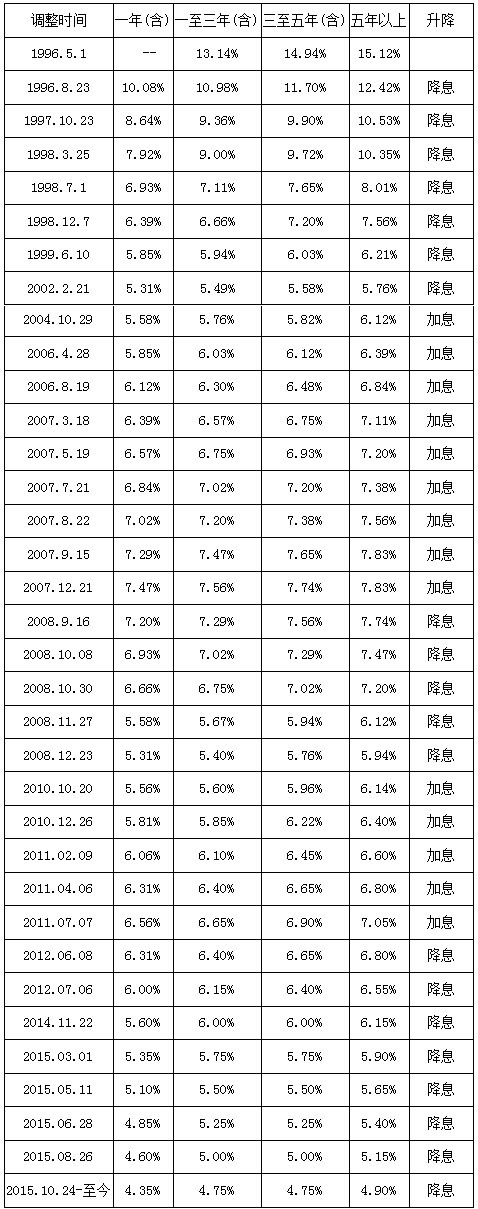

影响房价的第三个指标是基准利率。基准利率是金融市场上具有普遍参照作用的利率,其他利率水平或金融实物资产价格均可根据这一基准利率水平来确定。一般普通民众把银行一年定期存款利率作为市场基准利率指标,银行则是把隔夜拆借利率作为市场基准利率。

2008年,全球遭遇重大金融危机,各国陷入不同程度的危机,我国股市,楼市下跌3成以上,0首付、负首付房源到处可见,深圳作为长期资金市场最发达的城市楼市下挫近4成。紧接着国家为刺激经济,出台了4万亿计划,5次降息,给了市场非常明确的信号,而且还开启了无锚印钞。中国所有刺激计划如果有效一定表现在楼市上,紧接着房价开始暴涨,09年不到一年时间房价在中国大大小小城市几乎是全部翻倍。同样的故事发生在2015年,2014年中国经济明显疲软,出口疲软、投资疲软、内需拉动缓慢,为刺激经济,开启了降准降息加大马力释放货币的老办法,2016年全国热点城市涨幅都接近1倍,2017年省会城市除了乌鲁木齐和等实在没有需求的城市也发生了大幅度上扬。

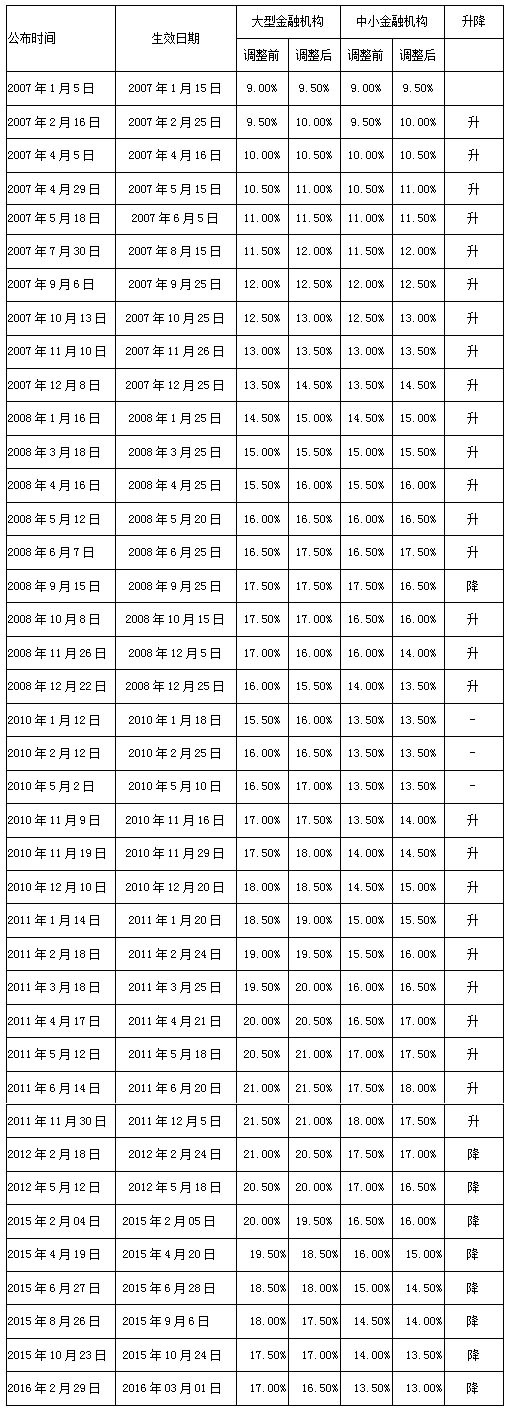

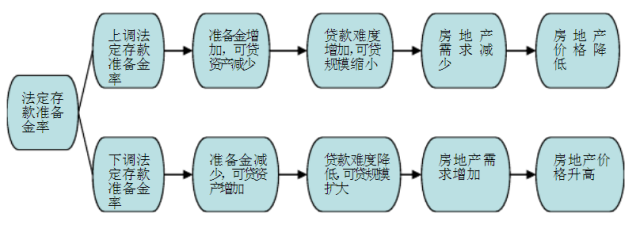

第四个指标是存款准备金率。存款准备金是指金融机构为保证客户提取存款和资金清算需要而准备的,是缴存在中央银行的存款,中央银行要求的存款准备金占其存款总额的比例就是存款准备金率。打比方说,如果存款准备金率为7%,就从另一方面代表着金融机构每吸收100万元存款,要向央行缴存7万元的存款准备金,用于发放贷款的资金为93万元,倘若将存款准备金率提高到7.5%,那么金融机构的可贷资金将减少到92.5万元。

存款准备金率和利率基本是同步的,是中央银行对商业银行信贷调控的三大工具之一。中央银行通过调整存款准备金率,可以影响金融机构的信贷扩张能力,从而间接调控货币供应量。准备金率提高,货币乘数就变小,以此来降低了整个商业银行体系创造信用、扩大信用规模的能力,其结果是社会的银根偏紧,货币供应量减少,民众从商业银行取得的贷款就减少,利息率提高,投资及社会支出都相应缩减。存款准备金率对市场行为影响是长期且深远的,当时并不会有太大反应,但却可能会影响未来3-5年的市场行为。下图是对房价的影响,我们结合利率的规律,2008年开始连续的降准降息,让资产价格猛涨,2016年货币放水叠加政策刺激,也让房价着实大涨了一把。

不过不管这四个因素的哪个因素,都是综合性的。M1有着非常明显的滞后性,而利率和存款准备金率的影响又不能在市场中及时体现,对市场的影响存在滞后性。回到今天,M1、M2增速完全回到新常态,我国现在施行积极的财政政策以及稳健的货币政策,货币大放水的可能性几乎为零,也就决定了房价不可能会发生报复性上涨,或者即便发生了报复性上涨也会回落到上涨之前的水平,比如北京在2017年公布供地计划后房价再次发生报复性反弹,上涨之后随着货币政策的收紧房价回落到2016年国庆水平。

无论国内外,在货币收紧的收缩期,资产价格都没发生过大幅度上涨。也就是说,房子作为一种不折不扣的投资品,与货币政策关系非常大,货币放水,房价暴涨,比如1993年,比如1999年,比如2009年,比如2016年,都是在货币放水后的第二年或者当年年底房产价格发生井喷。而在货币紧缩的1995年,2004年,2014年以及今天,房价不仅不会暴涨,反而会平稳甚至下跌。

我们就说我们最熟悉的这次,2015年,央行5次降息5次降准,直接引发流动性泛滥,如此多的货币在各个投资者手中蓄势待发,楼市尤其是在大城市改善性、刚性需求强的城市率先爆发,降低首付、改变二套房认定法则、容易贷款这些有关钱的政策是导致中心城市房价爆发的重要原因,也就是说,放开房子金融性属性才是房价暴涨的元凶。如果首付比例不变、税费体制不变、贷款和今天一样困难、二套房认定法则也和今天相同,纵然政策再刺激,房价也没有暴涨的基础。暴涨之后涨既成为涨价的原因,又成为涨价的结果,于是涨声一片,紧接着板块轮动、全民觉醒,2017年的货币化安置,继续推动着房产价格的步步攀升。2018年,情况则大不相同。

恒大前段时间开始了全国88折的促销行为,这是开发商降价跑路的老大哥,是最有觉悟开发商率先判断拐点的市场化操作手段。紧接着,没有真正人口支持且货币化安置规模小的城市,降价跑量将成为开发商标准性动作。

毫不夸张的讲,房产正在沦为2线投资品,假如没有正确的投资姿势和理念,冲锋只能陷阵,冲前去就非常有可能成为这一轮周期的最后一棒。但在我国,对于普通人最无奈的事情莫过于没有好的投资品,如果房产都沦为2线线投资品真不知道是什么,因此,我还想再写一篇文章,没有优质投资标的才是当下长期资金市场最危险的信号。当然,也正是因为房产沦为2线投资品,今天房产投资才有向专业化方向迈进的可能性。